音声読み上げ・

音声読み上げ・ Multilingual

Multilingual サイトマップ

サイトマップ 目的別検索

目的別検索 ごみの出しかた

ごみの出しかた 夜間・休日窓口

夜間・休日窓口 パスポート

パスポート 施設案内

施設案内 所沢図書館

所沢図書館 事業者のみなさんへ

事業者のみなさんへ 公共施設予約システム

公共施設予約システム 電子申請

電子申請 申請書ダウンロード

申請書ダウンロード特別徴収事務について(会社の経理担当の方へ)

更新日:2023年1月13日

特別徴収関係の各種届出書類は、このページの一番下にあるダウンロードコーナーからダウンロードできます。

特別徴収制度

従業員の方の住民税は、特別徴収税額通知書により会社を通じて通知され、その年の6月から翌年の5月まで12回に分割したものを、会社が毎月の給与から差し引きし、翌月の10日までに市役所に納入することとなっています。

このような住民税の徴収方法を「特別徴収」といい、特別徴収をしていただく事業主のことを「特別徴収義務者」と呼んでいます。

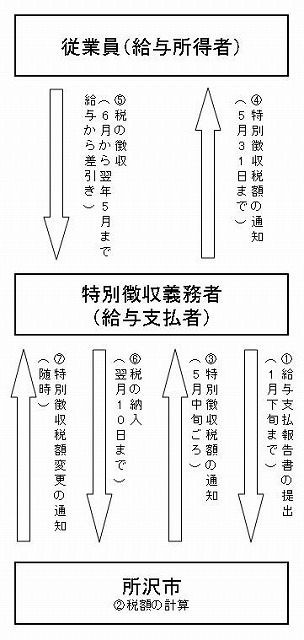

特別徴収の方法による納税のしくみ

- 給与支払報告書の提出

給与支払者は毎年1月31日までに、その年の1月1日現在において従業員が住んでいる市町村に給与支払報告書を提出します。 - 税額の計算

市町村は提出された給与支払報告書とその他の資料を基に税額を計算します。 - 特別徴収税額の特別徴収義務者(給与支払者)への通知

毎年5月中旬ごろに「給与所得等に係る個人住民税特別徴収税額決定通知書(特別徴収義務者用・納税者用)」を特別徴収義務者に送付します。 - 特別徴収税額の従業員への通知

特別徴収義務者に送付された「給与所得等に係る個人住民税特別徴収税額決定通知書(納税者用)」を交付します。 - 税額の差引き

「給与所得等に係る個人住民税特別徴収税額の決定・変更通知書(特別徴収義務者用)」に記載されている個々の従業員の月割額を給与から差し引きます。(個人住民税の差引き期間は毎年6月から5月までです。) - 税額の納入

個人住民税額を合計し、翌月の10日までに金融機関等で納入します。 - 特別徴収税額の変更

3の通知後に下記の給与所得者異動届出書等の提出や所得・控除内容の変更等により税額の変更があった場合、随時、特別徴収税額の決定・変更通知書を送付します。

※この通知に記載された変更月から、変更後の金額を差し引きます。

従業員の方が退職または転勤をされた場合

従業員の方が退職または転勤をされた場合は、「給与所得者異動届出書」を提出してください。転勤をして、引き続き特別徴収を行う場合は、新しい会社を経由して提出してください。

届出書は、当初にお送りした「特別徴収のしおり」の冊子内にあるほか、ページ下のダウンロードコーナーからダウンロードできます。

特別徴収の一括徴収について

従業員の方が1月1日から4月30日までに退職される場合は、一括徴収のうえ納入していただきますようお願いします。

また、従業員の方が6月1日から12月31日までに退職される場合でも、本人の申出により、退職時に一括徴収をすることができます。

退職者に退職手当等を支払う場合

退職所得に対する市・県民税は、支払者(特別徴収義務者)が退職手当等を支払う際に、特別徴収して、申告納入してください。

所沢市に申告納入する必要があるのは、退職手当等の支払いを受けるべき日(通常は退職した日)の属する年の1月1日時点で住民登録が所沢市にある退職者の市・県民税です。

特別徴収すべき税額の計算はつぎの手順で計算します。

退職所得控除額の計算

勤続年数(1年未満の端数は切上げ)をもとに退職所得控除額を計算します。

勤続年数が20年以下の場合

40万円×勤続年数

注)計算の結果が80万円未満の場合、控除額は80万円です。

勤続年数が20年超の場合

800万円+70万円×(勤続年数-20)

退職所得(分離課税に係る所得割の課税標準額)の計算

令和3年12月31日以前に支払を受ける退職手当等

次のように計算した額が退職所得の金額となります。(千円未満切捨て)

勤続年数5年以下の役員等(注1)に支払われる退職手当等

退職所得の金額=退職手当等の金額-退職所得控除額

上記以外の人に対して支払われる退職手当等

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1

令和4年1月1日以降に支払を受ける退職手当等

次のように計算した額が退職所得の金額となります。(千円未満切捨て)

勤続年数5年以下の役員等に支払われる退職手当等

退職所得の金額=退職手当等の金額-退職所得控除額

勤続年数5年以下の役員等以外の人に支払われる退職手当等

退職手当等の金額から退職所得控除額を控除した後の金額が300万円以下の場合

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1退職手当等の金額から退職所得控除額を控除した後の金額が300万円を超える場合

退職所得の金額=150万円+退職手当等の金額-(300万円+退職所得控除額)上記以外の人に対して支払われる退職手当等の場合

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1

注1)役員等とは法人税法上の役員・国会議員・地方議会議員・国家公務員・地方公務員をいいます。

なお、退職所得の金額は所得税法の規定にしたがって計算されます。分離課税に係る所得割の課税標準額は所得税と同額となりますので、市・県民税のために、改めて計算する必要はありません。

特別徴収税額(分離課税に係る所得割)の計算

市民税

退職所得の金額×6パーセント(100円未満の端数は切捨て)

県民税

退職所得の金額×4パーセント(100円未満の端数は切捨て)

特別徴収税額

市民税額+県民税額

徴収した税額の納入

特別徴収した税額および退職手当等の支払金額を、「特別徴収納入書」と納入書裏面の「市民税・県民税納入申告書」に記入し、徴収月の翌月10日までに納入してください。

特別徴収義務者が個人事業主である場合の納入申告書の取扱い

個人事業主の方の「市民税・県民税納入申告書」は金融機関等を経由せず、直接、収税課に提出していただきますので、つぎの流れに沿って手続きしてください。

- 納入書裏面の納入申告書は記入せずに、金融機関等の窓口で納入してください。

- 別途、納入申告書を郵送しますので、収税課(電話:04-2998‐9073)までご連絡ください。

- 収税課からお送りした納入申告書に必要事項を記入のうえ、返送してください。

退職所得の特別徴収票

法人(人格のない社団または財団も含みます。)の取締役、監査役、理事、監事、精算人その他の役員(相談役または顧問も含みます。)の「退職所得の特別徴収票」は、収税課まで提出してください。特別徴収票は所得税の源泉徴収票に相当するもので、源泉徴収票と複写になっています。

年の途中で就職した従業員の方を特別徴収に切り替える場合

年の途中で就職した従業員の方が、現在個人で納めている住民税のうち、納期が到来していない分については、特別徴収の方法に切り替えることができます(ただし、過年度分は除きます)。その場合は、「特別徴収への切替申請書」を提出してください。

申請書は、当初にお送りした「特別徴収のしおり」の冊子内にあるほか、ページ下のダウンロードコーナーからダウンロードできます。

会社の所在地・名称などに変更があった場合

会社が移転したり、会社名や電話番号などに変更があった場合は、「特別徴収義務者の所在地・名称等変更届出書」を提出してください。

届出書は、当初にお送りした「特別徴収のしおり」の冊子内にあるほか、ページ下のダウンロードコーナーからダウンロードできます。

特別徴収税額の納期の特例を申請する場合

市税の滞納がなく、従業員が常時10名未満の事業所の場合は、市長の承認を受け、年12回の納期を年2回とすることができます。(納期の特例の承認)

申請については収税課(電話:04-2998-9073)へお問合せください。

なお、申請書については下のダウンロードコーナーからダウンロードできます。

ダウンロードコーナー

【従業員の方が退職または転勤をされた場合】

【年の途中で就職した従業員の方を特別徴収に切り替える場合】

【会社の所在地・名称などに変更があった場合】

![]() 特別徴収義務者の所在地・名称等変更届出書(PDF:820KB)

特別徴収義務者の所在地・名称等変更届出書(PDF:820KB)

【納期の特例の適用を申請する場合】

![]() 特別徴収税額の納期の特例に関する申請書(PDF:287KB)

特別徴収税額の納期の特例に関する申請書(PDF:287KB)

![]() 特別徴収税額の納期の特例の要件を欠いたことの届出書(PDF:120KB)

特別徴収税額の納期の特例の要件を欠いたことの届出書(PDF:120KB)

関連リンク

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

所沢市 財務部 市民税課

住所:〒359-8501 所沢市並木一丁目1番地の1 低層棟2階

電話:04-2998-9064

FAX:04-2998-9409